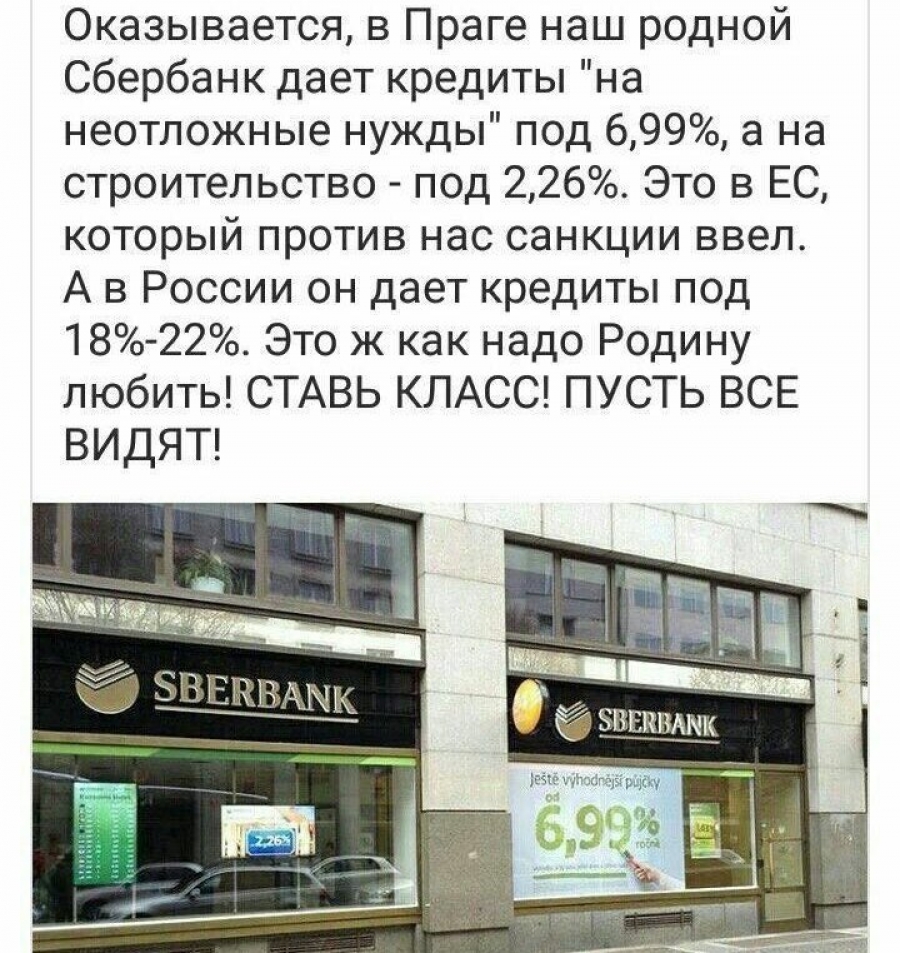

Сбербанк в Чехии выдает кредиты под меньшие проценты, чем на Родине.

Уже около года россияне, выезжая за рубеж, обращают внимание, что в европейских странах офисы Сбербанка предлагают получить кредит или оформить ипотеку на выгодных условиях. При этом выгодные условия в Европе и России это, как говорят в Одессе, две большие разницы. К примеру, в Чехии кредит на неотложные нужны можно получить под 6,9%, а на строительство и того меньше – около 2,3%. На родине самый крупный банк со 175 –летней историей выдает потребительские кредиты под 13,9%, а ипотеку от 10,75% на вторичном рынке, от 11.5% в новостройках.

Расстроенные россияне выливают свой гнев в социальных сетях. Они задаются вопросом: как же так получается, что в Европейском союзе, который ввел против нашей страны санкции, кредиты дешевые, а в России наш родной банк выдает эти же кредиты в несколько раз дороже? «Это же, как нужно Родину любить?».

Подобные сообщения регулярно появляются в различных социальных сетях, хотя председатель правления «Сбербанка России» Герман Греф еще летом текущего года в прямом эфире VKLIVE объяснил, всему виной макроэкономика.

«Если вы приедете в Чехию, то мы вам выдадим ипотеку по ставкам, действующим в Чехии. Если серьезно, то все определяет не банк, а макроэкономические условия. У нас инфляция 12% и ипотеку под 3% давать нельзя. Если в России ставка рефинансирования Центрального Банка 10,5%, а в Европе или непосредственно в Чехии ставка либо 0,5%, либо вообще с отрицательной доходностью, то о чем можно говорить? Мы живем в разных макроэкономических условиях и работаем в тех условиях, в которые поставлены», – прокомментировал ситуацию Герман Оскарович.

Не лучше обстоят дела и с кредитами на развитие бизнеса. В зависимости от целей малому бизнесу предлагают брать заём от 14,3% годовых. При этом существуют различные государственные программы стимулирования кредитования бизнеса. По этим программам снижаются процентные ставки. Однако эти программы, в основном, нацелены на поддержку среднего и крупного бизнеса. Субъектам малого предпринимательства проблематично поучить льготные заёмы. При этом власти не могут не понимать, что дешевые кредиты предпринимателям, как правило, положительно влияют в дальнейшем на экономику. Поскольку бизнес начинает работать и возвращает вложенные в него деньги в виде налогов. Но пока россиянам о дешевых кредитах приходится лишь мечтать.

– На самом деле реальные кредиты на развитие бизнеса начинаются не от заявленных 14,3%, а где-то от 18%, – отметил предприниматель Кирилл Кусмарцев. – При этом банки совершенно не производят градацию, построен у вас бизнес на перепродаже чего-либо или вы реально что-то производите. Понятное дело, что если вы просто перепродаете товары, то у вас прибыль выше, чем при производстве товаров и у вас есть возможность взять кредит при ставке 15%. Если же занимаетесь производством, то у вас прибыль вряд ли превысит 10%, и взять кредит станет просто не реально, потому что его просто нечем будет отдавать. Снижение процентных ставок возможно, только если Центральный Банк снизит ключевую ставку. Если ЦБ кредитует коммерческие банки, то они вынуждены выдавать займы уже под 15%. Центральный Банк должен перестать думать, как заработать на кредитах, а начать размышлять – как помочь развитию промышленности, только тогда у нас изменится ситуация с кредитными ставками.

Алексей Абрамов